最近在圖書館借了王澤基教授著的<<反轉腦袋投資學>>,其中第三章「誰說戰勝市場很難」中提出一個用市盈率的投資方法。

A)王澤基教授的市盈率投資法

王澤基教授在書中建議以購買如盈富基金的指數基金,在市盈率低於13倍時投入70%資金買入第一注,以市盈率低於10倍時以剩餘的30%資金買入第二注。在市盈率高於23倍時全數沽出。

由於在業績公佈後更新盈利會令市盈率在一個月內出現很大的變化,王澤基教授的市盈率是用三年平均盈利來計算的。

據書中的計算,由1973年到2011年的38年間,投資組合的價值(包括股息及銀行利息等收入)由$100上升到$99,500,上升了994倍,比投資於恆生指數不買不賣多升了8倍,平均每年增長19.8%,比投資於恆生指數不買不賣的平均每年增長率13.5%多出6.3%。

B)模擬組合操作的簡化測試

嘗試簡單的模擬一次市盈率投資法的效果,並簡化了以下的部分:

1)計算的時間由1987年到2011年(在Yahoo財經只找到由1986年12月起的恆生指數數字);

2)不計股息和利息;

3)使用恆生指數服務公司的市盈率數字而不是以三年平均盈利數字來計算市盈率。

(在這裡叫簡化投資法)

依照破13倍和10倍買入及23倍沽出的條件,買賣模擬的盈富基金單位(價格=恆生指數÷1000),得出下列的操作表:

以1986年尾開始計算,經25年到2011年尾,恆生指數由2568.30上升了6.18倍至18434.39,平均年增長率為 8.20%;用簡化了的王澤基的投資法,投資組合(不計股息/利息)由 $10,000上升了8.52倍至$95,201,平均年增長率為 9.43%,比恆指的增長率多1.23%(和王澤基教授計算的19.8%同差很遠)。

期內的恆指平均市盈率為14.95倍,平均息率為3.30%,由於沒有計算股息/銀行利息的收入,實際的投資組合回報應該會高一些。

投資組合在25年內買入5次,沽出2次,共七次,平均約每三年半多才操作一次。

C)對市盈率投資法作微調

上述的一次性買入和沽出的操作方式,不合我的投資性格,覺得壓力太大。因此稍為改變,把買入和沽出都分為5注,每注約佔20%。買入和沽出的5個時機分別如下:

> 買入:市盈率跌破13倍、12倍、11倍、10倍和9倍;

> 沽出:市盈率升破19倍、20倍、21倍、22倍和23倍。

(在這裡叫五注投資法)

依照這個方式,由1986年至2011年的25年操作如下:

以1986年尾開始計算,經25年到2011年尾,用微調後的市盈率投資法(五注投資法),投資組合(不計股息/利息)由 $10,000上升了9.62倍至$106,227,平均年增長率為 9.91%,比恆指的增長率多1.71%。

投資組合在25年內買入11次,沽出5次,共16次,平均約一年半一次。

D)股息率投資法

除了用恆指市盈率外,也可以股息率作買賣指標,嘗試模擬把資金分為5注,並用以下標準作買賣:

> 買入:股息率升破3.5%、3.7%、4.0%、4.5%和5.0%;

> 沽出:股息率跌破2.4%、2.3%、2.2%、2.1%和2.0%。

依照這個方式,由1986年至2011年的25年操作如下:

以1986年尾開始計算,經25年到2011年尾,用股息率投資法,投資組合(不計股息/利息)由 $10,000上升了29.33倍至$303,338,平均年增長率為 14.63%,比恆指的增長率多6.43%(和王澤基教授的計算有些相似了)。

投資組合在25年內買入11次,沽出5次,共16次,平均約一年半一次。

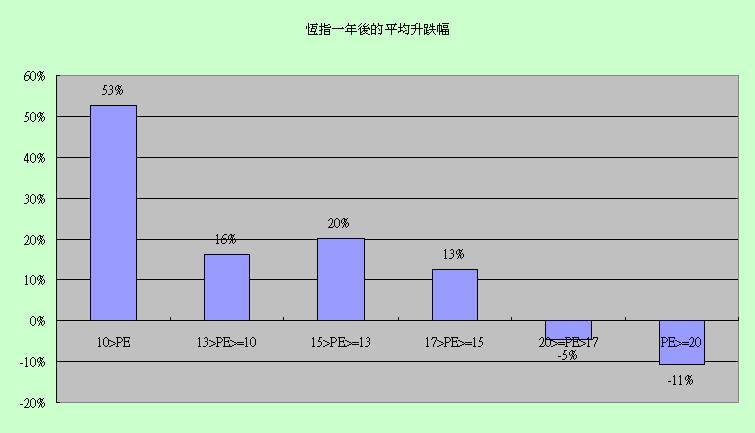

E)一年後的升跌幅

讓我們看看在不同的恆指市盈率及股息率下,對未來一年升跌的關係。從Yahoo財經只找到由1986年12月起的恆生指數,可以計到由1986年12月到2011年4月共293個月的恆生指數在未來一年的平均升跌幅。

其中的關係在直條圖中已非常明顯表達,不用解釋了。

F)結語

使我覺得驚喜的不但是因為它能跑贏恆生指數,而且它還把恆生指數大上大落的波幅導致的盈利和虧損大為收窄,令投資組合以一個較為平穩趨勢的上升,持貨的風險和壓力也可以大為降低,無需時常吃驚風散,降低風險的同時還提高了回報。

出乎意料之外,用股息投資法比用市盈率投資法的回報收益大幅增加,可能是由於公司管理層對決定派發股息時會慎重考慮經營前景,比只反映過去業績的市盈率更能預測未來的收益,減少因一年的好景/不景業績所扭曲的數字而作出錯誤的操作決定,估計王澤基教授使用三年盈利數字計算市盈率也會有相似的效果。

正如在電視和電台廣告常常聽到的,「過去表現不等於未來回報,投資涉及風險」,我相信世上沒有必贏的投資法,只有取勝的機率大小,如果做到贏的機率大於輸的機率,假以時日及多次操作,機率的效應便會浮現。投資場上有太多非理性的人,受到貪婪和恐懼左右,加上衍生工具擴大波幅,因此久不久便會有贏面大的投資機會,令這個市盈率投資法有機可乘。

這套投資法把股神巴菲特的「在別人恐懼時貪婪, 在別人貪婪時恐懼」概念變為簡單容易實行的操作法則,又不用天天看市,對打工一族甚為便利。在此感謝王澤基教授公開這麼簡單而實用的戰勝大市投資法。

我倒沒有想過用股息。挺有趣。但是我覺得還是應該用數年的平均股息,以避免因為其中一年的投資利潤特高而派高息。 王澤基

回覆刪除謝謝王教授到訪及留言。

刪除今天用兩年平均股息率和三年平均股息率作了測試,平均年回報率反而由14.63%下降至12.46%和12.99%,估計主要是因為管理層在考慮派息時已經對一次性的特殊經營環境作出調節,再次用過去的股息作另一次的調節效用不大,反而降低了管理層對最新經營環境的提示作用,在一般情況下,股息的變動會較市盈率的變動為小。

其次是由於投資的是指數基金,對個別行業的特殊經營情況的影響已經有攤分作用。(明白用市盈率時受到的影響仍然很大,在2000年2-3月的變動尤其明顯。)

加上使用數年平均股息率的計算較為複雜,一般人不易掌握,如果使用簡單的一年股息率回報分別不是太大的話,我也會建議使用一年的股息率作為計算指標。

謝謝意見。

買入:股息率升破3.5%、3.7%、4.0%、4.5%和5.0%;

回覆刪除沽出:股息率跌破2.4%、2.3%、2.2%、2.1%和2.0%。

did you try different set of parameters? e.g. buy x% when the dividend is higher than 3.5%, and buy the remaining % when dividend is higher than 4%...

though I think you will need to write programs to do that.

謝謝你的留言。

刪除我是嘗試過以不同的%作買賣界線,看其表現出來的效果,這裡使用的(買入:股息率升破3.5%、3.7%、4.0%、4.5%和5.0%;沽出:股息率跌破2.4%、2.3%、2.2%、2.1%和2.0%)差不多是在嘗試過的選擇中最好表現的一套。(另外我在 從歷史數據比較股息率投資法 http://freenenjoy.blogspot.hk/2013/04/blog-post_22.html 中也介紹了一些其他以股息率作基礎的投資法比較。)

不過過去的表現不一定會在未來重複,所以最大的得著不在於找到了在過去有最好回報的一套,祈望它在將來仍能保持是最好回報的方式,只是自欺欺人的想法。(參看 曾氏通道 http://freenenjoy.blogspot.hk/2013/08/blog-post.html 中的移動的曾氏通道圖,會發現在2000年後的恒生指數走勢,和2000年前出現了很大的變化,對不同買賣方式的回報,當然亦會有很大的影響。)

最大的得著在於研究和比較的過程中,看到的種種變化和關係,思考造成這種關係和變化的原因。還有的是長時間思考的心得,會化為對環境變化的觸角,亦可以觸類旁通,推廣到其他的應用上。

希望藉著這次的留言,解釋一下我對這事的看法。亦希望讀者會親自嘗試比較,會有更大的得著。

追求自由大你好,很喜歡看您的文章,也正在努力的往財富自由的路邁進😄想請教個問題,1.BCD的試算中,市盈率的計算是使用王教授的三年平均算法還是恆生指數公司提供的資料來進行試算?2.如果是用恆生公司的資料做試算照現在市盈率約10左右應該全部的資金就要投入了,謝謝

回覆刪除Chunyen兄你好,

刪除在本文的BCD用的市盈率和股息率都是簡單的使用了恒生指數服務公司的資料,並沒有用到王教授提出的三年平均算法。

本文是在以模擬測試,從歷史數據看不同的投資方法的效果,並不表示同樣的資方法在未來會有一樣的效果。

文中B及C沒有使用王教授的三年平均算法,只是因為我懶惰,王教授在市盈率的三年平均算法比我用的簡單一年市盈率要好,讀者不要像我那麼懶惰。我在2013年還有幾篇以市盈率和股息率的測試比較,其中也有包括王教授的三年平均市盈率算法。

自從這次測試之後,我自己主要以股息率為指標,再配合其他的資訊和條件,決定投資策略,簡單的一年市盈率佔的比重不高。

謝謝自由兄的回答。今天恆指反轉了三,四百點,看來抗議已經快到個段落了,希望你在香港一切平安。

回覆刪除謝謝

刪除想問下 除左HSI 公司之外, 仲有邊到可以有 恆生指數既歷史周息率 download ? 想要weekly/daily...

回覆刪除其實係咪假設左恆生指數會大幅上漲? 如果恆指keep住牛皮...結果會係點呢?

:p

我並不知道那裡有weekly/daily的恒生指數歷史周息率可以下載,因為是價值長線投資,每月一次的周息率對我來說已經很足夠。

刪除股息率(或市盈率)投資法並沒有假設恒生指數會在(短期的)未來大幅上漲或下跌,而是市場會有週期循環,漲多了會跌,跌多了會漲,但是我們並不知道要等多久。

我從過去的數據評估未來走勢的機會率,但是高的機會率也不代表必然會發生,黑天鵝久不久便會出現,一切還是要看天。

謝謝你的解答, 及我做了一個back testing, 如果是2000年開始用股息投資法,

回覆刪除回報大約是 3倍左右, 年回報是 8% 多一點

而恆生指數的回報是 1.5倍左右, 所以勝算還算是高的, ,

但由2000 年開始 年回報只有8%左右, 如果由 2005年開始買 2823 算到現在回報是 460% 左右,

如果將股息投資法用在 2822/23 將來可能會跑嬴恆生指數一街!

知唔知邊到有得下載2823 既股息率? 即係上証50 ,...

我淨係搵到pe, 但係你股息率!

你試試比較一下由2000到2007年的國企指數和恒生指數,國企指數比恒生指數跑贏了一條街,於是以國企指數(2828)作為目標代替恒生指數(2800),再看從2008年到現在的情況。

刪除我沒有水晶球,不知道未來2822/2823會否繼續跑贏恒生指數一條街,也沒有上證50的股息率。不過我相信週期循環,可是A股由2005年到現在還沒有經過幾個週期循環,我不會簡單想像一個市場可以持續像過去幾年般的高速上升,永無止境。

謝謝你用心的解答!!!!!

回覆刪除由87年起計基數極低, 得出的每年回報估計比由97年才起計會高得多? 如由97年起計平均回報有多少呢??

回覆刪除在2013年4月的《從歷史數據比較股息率投資法》(http://freenenjoy.blogspot.hk/2013/04/blog-post_22.html)有分開由1999年12月開始的分析比較。

刪除自由兄:

回覆刪除您好,在D 股息率投資法裏,以10,000元為base, 最後增長至303,338元,平均年增長是14.63%. 想請教您如何計算出平均年增長?

謝謝您。

Sword

本金 X (1 + 增長率)^(時間) = 最後市值

刪除增長率 = (最後市值 /本金)^(1/時間) – 1

收到,謝!Sword

刪除你好, 有無試過用美股指數作測試 ?美股不太派股息,可能用此方法就不太有效。

回覆刪除例如: VTi / VT / SPY

Raymond兄你好,

刪除我只有對S&P500做過 correlation test,並無做過類似這篇文章的 backtest。

從 correlation test看,股息率對 S&P500 未來三、五年的啟示性比一、兩年更好(對恒生指數是未來兩年的啟示性最高),而且股息率的 correlation啟示性亦比不上 prof. Shiller 的10年CAPE。

另外我在《以市盈率和股息率看後市統計》(http://freenenjoy.blogspot.hk/2016/05/blog-post_28.html) 中亦做了一些簡單的統計,可以參考。

從另一面看,在《從歷史數據比較股息率投資法》 (http://freenenjoy.blogspot.hk/2013/04/blog-post_22.html) 的E節中,S&P500在50年代前和後便出了一個特殊變化,在這情況下股息率投資法便會出問題。

Hi 自由兄您好,我以2016,2015,2014 三年12月底資料算得目前HSI ACPE 為10.36請問是否正確?如正確照王澤基教授方法是持股70%嗎?謝謝!

回覆刪除Lin你好,

刪除王澤基教授在書中建議在3年CAPE低於13倍時投入70%資金買入第一注盈富基金,在3年CAPE低於10倍時以剩餘的30%資金買入第二注。

因此你計算到3年CAPE=10.36時,應該是買入了第一注(佔70%)。如果你現在才開始投資,則是持股佔70%。

假如你是去年已經開始投資的話,那麼在去年ACPE跌破10的時候,已經買入了第二注,仍然未到沽出時間,所以是全部100%持股。

雖然我計算得的3年CAPE(用36個月的平均盈利)是10.00,和你計算的有少許出入,不過不要緊,多一點少一點,其實影響不大。

Lin你好,

刪除我用2014、2015、2016 三年12月底的恒生指數和市盈率(即用3個月的數據),計算出的3年CAPE是9.94。

Hi 追求自由兄:非常感謝您的答覆 Lin

回覆刪除Hi 追求自由兄您好,我實在不確定我是否真正明瞭ACPE的算法,是不是可以麻煩您幫我看看我計算HSI 三年ACPE的算式是否是正確的(以2014/2015/2016年的12月底資料)?

回覆刪除2014/12/31 HSI指數 23605/11.01(2014 12月 HSI PE)=2144

2015/12/31 HSI指數 21914/ 8.85(2015 12月 HSI PE)=2476

2016/12/30 HSI指數 22000/10.86(2016 12月 HSI PE)=2026

2144+2476+2026/3=2215

如果今日HSI指數為23711 則 3年ACPE=23711/2215=10.7

我查詢 HSI 指數資料來源為:http://www.analystz.hk/options/hsi-pe-dividend-valuation.php

我查詢 HSI PE 資料來源為:http://www.hsi.com.hk/HSI-Net/HSI-Net

非常感謝 Lin

去了幾天澳洲旅行, 現在才有時間回覆留言。

刪除你的算法沒有錯, 由於沒有指出計算的日期, 我是用2016年12月底的恒生指數22000點計算的。

追求自由兄,非常感激您的答覆...Wooow 去澳洲旅行⋯⋯真羨慕....祝您順心如意 Lin

刪除自由兄,我想問一單位定價是如何換算出來?(當時股價)

回覆刪除補充額外問題,投資方法是參考上一個月的股息率,然後在當月第一個交易日買入嗎?(例如9月1日看到8月股息率是3.67%,根據五注法,在9月2日交易日買入)

刪除Timothy

1)單位的價格是當時的恒生指數÷1000得出,在文中的B節有提及。

刪除2)我懶惰,沒有去找第二天的開市價(指數),只是用當月的收市價(指數)計數,相信那少許的誤差不會影響大局。

謝謝,我會繼續學習,迎接接下來的熊市。

刪除自由sir你好,我看你文章D段時股息率投資法時,見你2002年9月及2003年3月購買一共7342股票(60%股票40%現金),但為何在下次2007年9月股息率2.04%時賣出4895股票呢?這是佔股票66.6%得比率,與你方法有所不同呢?

回覆刪除在2007年9月未沽出模擬的盈富基金時,手上有三注盈富基金(60%)和二注現金(40%)。

刪除股息率跌至2.04%,沽出基金後應該還有一注盈富基金(20%)和四注的現金(80%),所有沽出手上盈富基金的三分之二(即五注中的二注)。

謝謝自由sir解答,另外想問多一個問題,利用四注投注法每注25%。如2008年10月股息率到5.07%,我資金已買入全部股票,到2010年10月股息率跌到2.63%,我就賣出25%股票(手上持有 75%股票,25%現金),但到2011年9月時,股息率又升至3.7%,那麼我是否應該買入25%一注,讓我手上持有100%股票呢?還是不應該買入,甘的情況又要等到股息率幾多才買入勝餘的25%呢?

回覆刪除你說的是在《從歷史數據比較股息率投資法》(https://freenenjoy.blogspot.hk/2013/04/blog-post_22.html)討論的分4注的股息率投資法。

刪除在你說的情況,在2011年9月時手上有3注股票和1注現金,而在股息率3.7%時買入股票後應該有1注股票和3注現金,因此是未到時間買入。

那最後一注的現金,是在股息率5.0%時才買入的。

多謝自由sir詳細解答!祝你財源滾滾!新春快樂!

刪除你好。本人為投資新手。有以下問題想請教:

回覆刪除1.今天盈富股價26.35,全年派息0.95,股息率為3.6%(升破3.5%) , 根據股息率投資法,是否可買入20%資金?

2.18年1月最高價為32.8,全年派息0.93,股息率為2.83,若當時沒有沽出(跌破2.4%沽出20%) ,之後就會回跌,起不是等不到沽出時機,還是我對股息率有誤解?

3.請問如何可計出恒生指數的股息率?

機緣巧合之下找到此文章,希望你可以解答一下迷途小新手的問題。感謝!

在此預祝你聖誕快樂 Shing

你好,

刪除盈富基金的派息滯後,在1999年成立前也沒有數據,因此這篇文章是以恒生指數的股息率為參考數據。

以昨晚收市計,恒生指數的股息率為4.07%。以分5注的股息率投資法(這篇文章)計,已經可以入到第3注,即用了60%的現金。(註:請再參考另一篇股息率投資法的統計文章(從歷史數據比較股息率投資法https://freenenjoy.blogspot.com/2013/04/blog-post_22.html),不一定要按這篇文章的分法。注意分的注數越少,風險會升高。)

在這篇文章的D節可以看到,在25年的統計中,只有1993年、1999年和2007年有沽貨,沽貨的機會並不經常有。如果以恒生指數的股息計,今年並沒有升至沽貨位。

恒生指數的股息可以在恒生指數有限公司的網頁(https://www.hsi.com.hk/chi/indexes/all-indexes/hsi)查到,分析之師Analystz.hk的這個網頁(https://www.analystz.hk/options/hsi-pe-dividend-valuation.php)也可以方便查到。

祝聖誕快樂!

如果未來恆生指數加入及佔比大公司長期作風是不派息。如騰訊,阿里巴巴,是否週息率參考價值下降? 謝謝

回覆刪除我的看法是那時周息率的基準線會改變,整體股息率會下降,但是使用股息率作為參考的基本技術和策略沒有改變。

刪除在《從歷史數據比較股息率投資法》(https://freenenjoy.blogspot.com/2013/04/blog-post_22.html)的E和F節有相關的討論。